Talent Land 2019. Hackathon "Desigualdad Financiera". Citibanamex

Objetivo:

Construir una herramienta que ayude a incrementar el ingreso a los hogares con integrantes que se encuentran en el segmento de la parte baja de la pirámide poblacional, teniendo ingresos formales e informales, facilitando a los usuarios la utilización de soluciones bancarias con pagos digitales que les ayuden a solucionar sus problemas financieros de cada día.

Equipo:

- Génesis Enriquez: UX Research

- Andrea Cruz : UI Designer

- Mitzi Olvera: Front End

- Abygail Romero: Front End

- Jazmin Dominguez: Front End

Duración del proyecto:

Cuatro días /Design Sprint

Proyecto Ganador Tercer Lugar

Agradecimientos:

Estamos agradecidas con nuestras compañeras: Olga Contreras, Ameyalli Brito, Erandi Cuervo, Cristal García y Brenda Vazquez por su apoyo en este proyecto, en definitva fue fundamental para lograr los alcances de la primera iteración. Nota: las imagenes presentadas en este artículo, fueron diseñadas por Andrea Cruz.Research Desigualdad Financiera

La inclusión financiera es el foco en el que muchos países se encuentran trabajando. Cada uno de estos se encuentra con retos particulares.

Pero… ¿cómo ayuda la inclusión financiera a mejorar la calidad de vida de la población desbancarizada?

Mucha gente alrededor del mundo carece de servicios financieros como cuentas bancarios o pagos digitales (pagos o transferencias mediante aplicaciones). Está población, utiliza el manejo de su dinero mediante efectivo, lo cual puede resultar inseguro y difícil de administrar.

Es por eso que instituciones como el Banco Mundial, promueven la bancarización de estos sectores de la población.

Por ejemplo, de manera global 1.7 billones de adultos se encuentran sin acceso a productos financieros que cubran sus necesidades específicas, tales como empleo informal, mínimo acceso a sucursales bancarias (comunidades rurales), entre otras. Tan solo en México, existen 100 millones de adultos desbancarizados.

¿Cómo podríamos ayudar a este sector de la población a alcanzar la inclusión financiera?

Durante cuatro días, nuestro equipo trabajo para identificar cómo otros países han logrado “acortar estás brechas”.

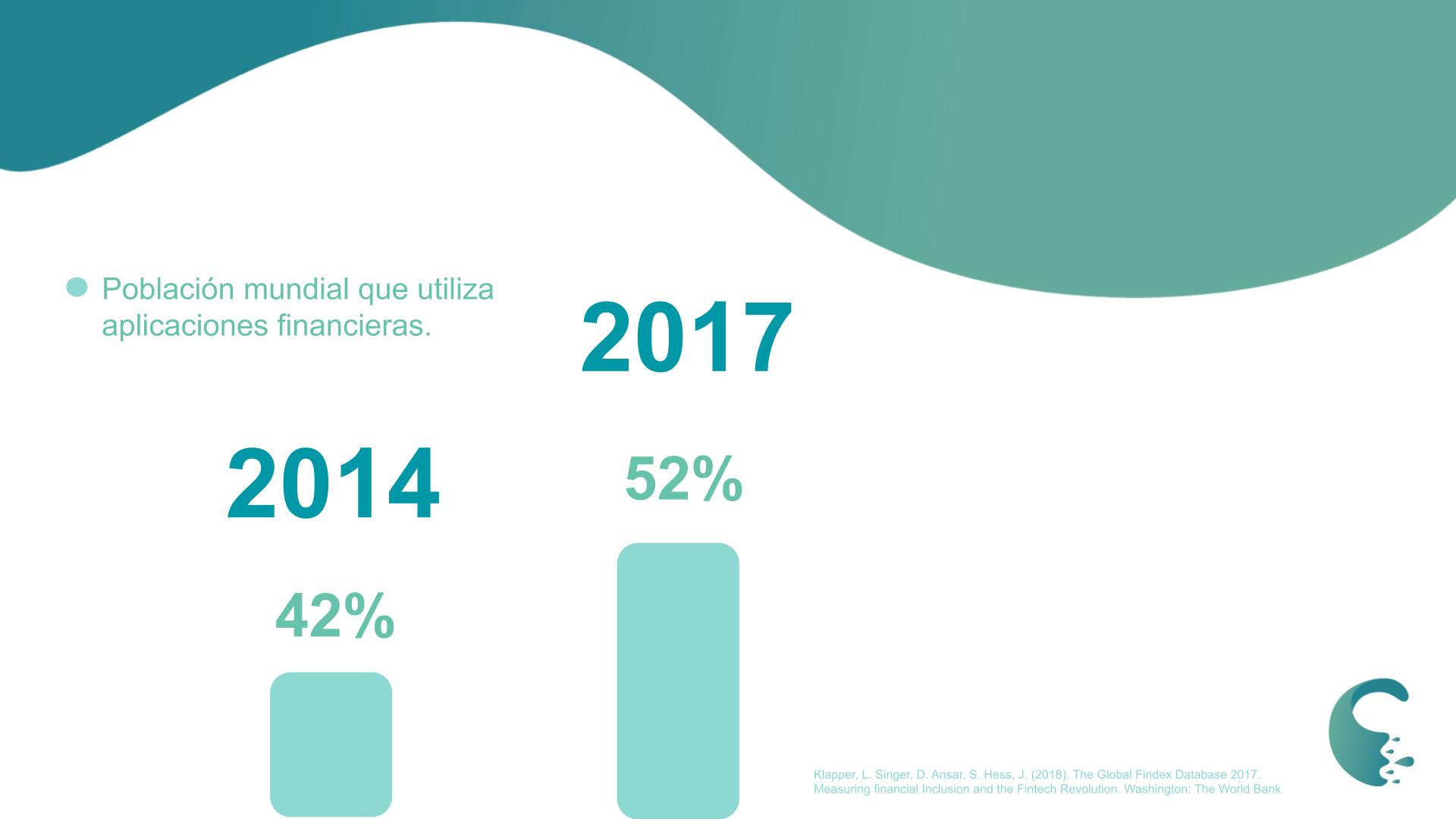

Se analizó la data del estudio realizado por Bill & Melinda Gates Foundation y Banco Mundial “The Global Findex Data Base”. Este estudio incluye indicadores tales cómo la manera en que la gente utiliza su dinero de manera formal e informal, también añade casos de éxito de países que han implementado tecnología financiera (fintech) para conducir al uso de transacciones financieras mediante dispositivos Movies e internet.

Si te interesa conocer más acerca de este documento, lo puedes consultar aquí

Benchmark

¿Qué países han utilizado fintech para inclusión financiera?

Primero tenemos que hablar de uno de los más grandes casos de éxito a nivel mundial.

En África 21% de los adultos, cuentan hoy en día con una “cuenta digital” en sus dispositivos. M-Pesa es una aplicación para transferir dinero que se utiliza principalmente para pago en comercios. El éxito fue tan grande que está tecnología llegó a países como Afganistán, India, Rumanía y recientemente Bangladesh.

Nubak es una startup de origen brasileña pionera en el segmento de servicios financiera que se desempeña como operadora de tarjetas de crédito y banco digital con operaciones en Brasil, Sao Paulo. Creo una tarjeta de crédito internacional mastercard administrada desde una aplicación y un programa de beneficios. La aplicación (cuenta digital) ya es usada por más de 2.5 millones de brasileños.

Otro caso similar es el de Alipay, esta es una plataforma de pagos en línea con oficinas centrales en Pudong, Shangai. Actualmente sobrepaso a PayPal, como la plataforma móvil de pagos más gande. En marzo de 2018 el número de usuarios alcanzó los 870, 000, 000 millones. Alipay opera con más de 65 instituciones financieras incluidas Visa y MasterCard. Para pagar servicios en línea y locales a más de 460, 000 negocios en China. Alipay es usado en smartsphones en donde se puede pagar a través de códigos QR y se esta expandiendo globalmente, actualmente opera en 18 países de Asia, Europa y América.

Los gigantes tecnológicos se han trasladado a la esfera financiera, aprovechando el profundo conocimiento del cliente para proporcionar una amplia gama de servicios financieros. Los pagos realizados a través de sus plataformas tecnológicas están facilitando un mayor uso de las cuentas en las principales economías emergentes como China, donde el 57 por ciento de los propietarios de cuentas utilizan teléfonos móviles o internet para realizar compras o pagar facturas, aproximadamente el doble de la cuota en 2014.

Bancarización en México.

En México se encuentran 100 millones de personas sin acceso a productos financieros, de los cuáles 55.5 % son mujeres versus 49.1 % que son hombres; 30% de estas mujeres se encuentran entre la edad de 18 a 24 años y tienen trabajos informales, lo cual les pone una barrera para manejar su sueldo mediante cuentas bancarias. Por otro lado, los requisitos que solicitan los bancos para ofrecer créditos, es de difícil cobertura para ella, porque sus contextos no cubren estos perfiles.

El gobierno del presidente Andrés Manuel López Obrador anunció recientemente medidas destinadas a hacer que los servicios financieros sean más asequibles en una nación donde más de la mitad de la población no cuenta con servicios bancarios.

Está planificando un sistema de pagos digitales ejecutado y construido por el banco central que permitirá a los mexicanos realizar y recibir pagos a través de sus teléfonos inteligentes de forma gratuita. Se espera un despliegue piloto para la plataforma, conocido como CoDi, para marzo.

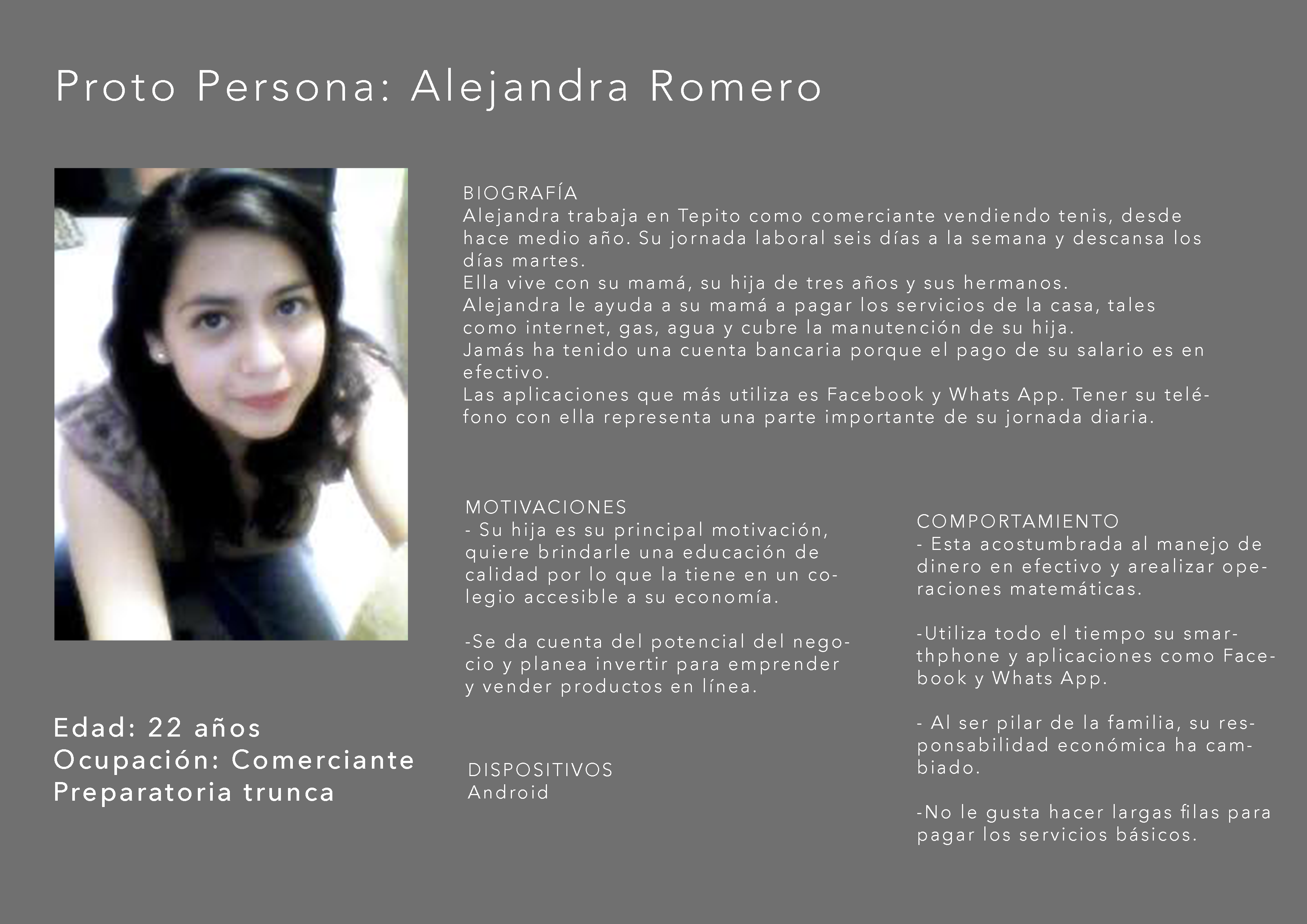

Proto persona

Con la data del artículo de "The Data Fintech", creamos a nuestro proto persona

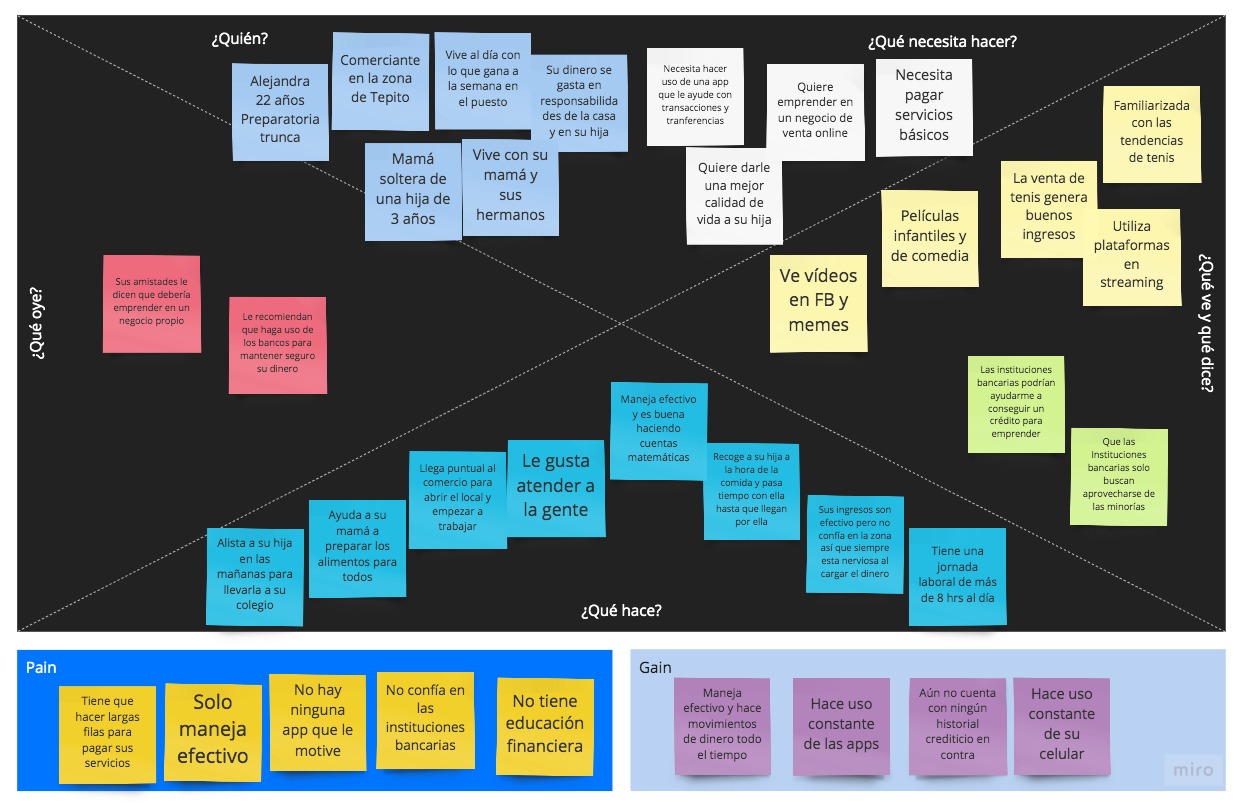

Mapa de Empatía

¿Cómo podríamos ayudar a Alejandra a tener acceso a un producto financiero que se adapte a su contexto?

CRETA for women es una aplicación financiera que busca porporcionarle a Alejandra su primer cuenta. Buscamos acercarla a las facilidades que conlleva utilizar una plataforma financiera como son, realizar pagos de servicios y transferencia a otras cuentas.

Estamos conscientes de que la ley fintech se encuentra en proceso de regulación y para nosotras es de suma importancia generar confianza y transparencia para nuestras usuarias, por lo que la operatividad del flujo de su dinero se gestionará mediante nuestra aplicación y la administración de la cuenta será con alianza de bancos que ofrezcan el mejor producto para ellas. Queremos incentivar a nuestras usuarias a cambiar la manera en que manejan su dinero en efectivo y que ahora lo hagan mediante sus teléfonos, por lo cual buscamos recompensar esta conducta mediante convenios con compañías de servicios. Además nuestra atención a cliente siempre será omnicanal, queremos que las inquietudes de nuestras usuarias, sean manejadas de una manera clara, amable y siempre pensando en colaborar con su educación financiera. En la aplicación las usuarias encontrarán un opción de preguntas frecuentes o podrán preguntar mediante mensaje dudas más específicas.

Propuesta de valor

Después de que Alejandra ha usado CRETA durante seis meses. Buscamos implementar en la aplicación inteligencia artificial mediante algoritmos que analicen esta data con la finalidad de detectar el siguiente producto financiero para el que nuestra usuaria esta preparada. Una vez validad esta opción y nuevamente tomando en cuenta a nuestros aliados los bancos, en la aplicación le aparecerá una sección informándole que tiene un crédito preautorizado, antes de aceptar este crédito estamos ideando la manera de informarle las mejores prácticas para el manejo y administración de este nuevo producto.

Prototipo de alta fidelidad

Puedes consultar el prototipo navegable, haciendo click aquí

También, puedes consultar los alcances del prototipo realizado por el equipo de Front. Haz click aquí

Referencias

Klapper, L. Singer, D. Ansar, S. Hess, J. (2018). The Global Findex Database 2017. Measuring financial Inclusion and the Fintech Revolution. Washington: The World Bank How Mobile Phones are Driving Financial Inclusion | Marie Skara | TEDxESADE Accion Artículo Artículo, La razón "Ya tienen celular en México 80 millones y los de 65 millones son inteligentes" Artículo, Expansión "En México el número de mexicanos con acceso a internet subió a 71.3 millones" Reporte Nacional de Inclusión Financiera Artículo Expansión "Fondeadora levanta 1.5 MDD de inversión para debutar como banco digital" Artículo, Nexos "La desigualdad de género en las finanzas personales" GSMA Artículo,Stefanie Eschenbacher, Annatest Irreratest "RPT-Mexico pushes mobile payments to help unbanked consumers ditch cas" Artículo, CONDUSEF "Un mundo sin efectivo, sólo tú y tu celular" Artículo, Nathan Sykes "Seis tendencias tecnológicas en la industria financiera en 2018"